乌龙之后还是乌龙。继“816”乌龙指事件后,光大证券又发生了债券交易乌龙事件,似乎陷入了一场绵延不绝的麻烦之中。

根据光大证券2012年年报,公司整体营业收入降低20%,其中常规经纪业务收入降低32%。而作为券商利润发动机的投行业务亦惨遭熄火,收入剧降72%。

相比之下,光大的策略投资业务却一枝独秀快速发展,成为光大新的盈利增长点。2012年该项业务累计实现收入 1.24 亿元,为2011年同期的 33 倍。考虑到光大投行业务当年收入只有1.7亿元,这一成绩足以令人刮目相看。

“这个部门是光大证券创新业务和业绩的新引擎,在公司内部被寄予厚望。”光大内部人士向记者表示。

但在816事件中,正是这个“新引擎”遭遇折戟,让创新业务蒙上了系统漏洞及内控不利的阴影。

光大证券证券投资部总经理杨赤忠曾在不久前公开表示,“过去的两年半,策略投资部在光大证券创造了很好的业绩,在去年公司的部门业务考核中是名列第一。”

根据公开资料,光大证券策略投资部总经理杨剑波,于2004年加入光大证券之后,2005年11月作为国内第一批人员参与了中国资本市场第一批交易所权证创设等活动,并负责光大证券的备兑权证系统开发以及光大证券股本类衍生品业务平台的建立。

2006年以后,杨剑波着手光大证券结构性产品,特别是A股挂钩结构性产品业务平台的建立,并负责相关业务的开展,直至担任该公司金融衍生品部董事总经理,并最终升任策略投资部总经理。

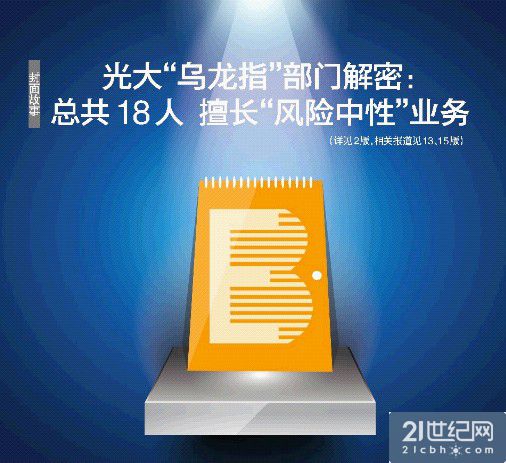

据记者了解,策略投资部只有18个人,绝大多数成员都有着国际一线投行衍生品和量化工作的经验。

“其实这次出事的ETF套利业务,倒不是这个部门最重要的业务板块。”沪上某基金投资理财部老总向记者表示,“这个部门在业内是以从事场外期权、权益类互换等尖端衍生产品著称的,特别是在结构性产品领域与很多大机构有着密切合作。”

事实上,由于结构性产品早年被外资行视为禁脔,挂钩标的往往是国外的股票和商品,国内投资者并不了解这些产品。而在今年3月银监会“理财新规”发布以后,诸多国内银行相继发行挂钩权益类的理财产品,“国内银行发行的保本型挂钩A股结构性产品,发起人投资于固定收益类证券,确保本金,接下来用其产生的固定收益向国内券商购买定制化的期权结构,使其挂钩于A股股票或指数。”某基金投资理财部老总表示,“这就需要有券商去利用各类复杂的衍生品来替这些机构分散风险。”

这一形势为光大策略投资部门提供了迅速发展的机会,根据公开资料,该部门仅在结构性产品领域就已经有80亿元的规模,在业内排名前列。

“实际上这个部门是在效仿海外投行的销售交易业务,由产品销售与交易员共同组成的团队,在场外市场上进行期权、互换等复杂衍生产品的撮合交易。”某券商分析师向记者表示,“以前券商的自营业务主要是做方向性交易,现在越来越转向‘风险中性’业务,光大算是走得比较快的。”

所谓“风险中性”业务,就是在任何的时点上,所有的策略初衷和交易介入,都必须使看多买入的多头仓位和看空卖出的空头仓位总体上完全匹配、完全对冲,最终达到风险暴露为零。

然而,没有人想到光大险些在自己制造的风险中翻船。该部门最熟悉的“完全匹配、完全对冲”的风险分散动作在“816”事件中遭到了舆论的强烈质疑。

根据光大证券周日发布的公告,面对新增加的72.7亿元股票持仓,该部门在事件发生的第一时间就开始着手将买入的ETF成分股申购成ETF卖出,直到ETF市场流动性不足。而全天为对冲而新增的股指期货空头合约总计为7130张,锁定了绝大部分损失。

考虑到该部门当天下午总共为对冲而卖出6877张股指期货合约,而在下午开盘后到公告发布前有长达一个小时的交易时间,对于这一系列动作是否构成“内幕交易”,监管层尚未给出明确表态。

“尽管如此,根据当天收盘价,光大的头寸当日盯市还是损失接近2个亿,几乎已经把这个部门今年的业绩赔掉了。”上述分析师表示,“而且这一数字可能还会扩大,这对管理人的水平提出了很大挑战。”

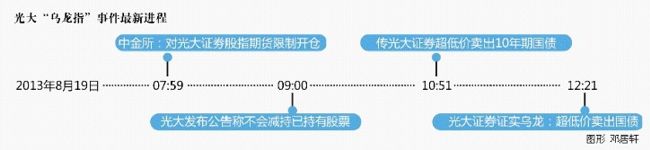

而根据上海证监局的通知书,该部门在2013年8月19日至2013年11月18日期间将被暂停证券自营业务活动;中金所亦对光大自营业务股指期货交易采取限制开仓措施。

据记者了解,光大近年的创新业务,除了策略投资部之外,另有一个光大富尊投资公司,亦在量化投资领域颇有建树。其领军人物葛新元去年作为原国信证券研究所副所长兼金融工程首席分析师,率领国信证券金融工程组集体投奔光大证券。

截至记者发稿前,光大期货席位上的股指期货卖单较前一交易日只减少660手,“816”事件形成的股票现货和期货“堰塞湖”仍未有疏浚迹象,这条“鲇鱼”依然牵动着市场脆弱的神经。